期货配资可靠吗 天康生物2024年和2025年一季度表现较好, 有持续向好的可能

天康生物股份有限公司(股票简称:天康生物)创立于1993年期货配资可靠吗,2006年12月在深交所上市,是兵团国有控股上市公司。是集动保、饲料、生猪养殖、农产品加工与贸易以及金融服务为一体的国家农业产业化龙头企业和国家高新技术企业。

目前,天康生物具有60亿毫升/头份动物疫苗、300万吨饲料、300万吨农产品(玉米、棉蛋白)的年生产、收贮、加工能力,以及300万头生猪养殖规模。

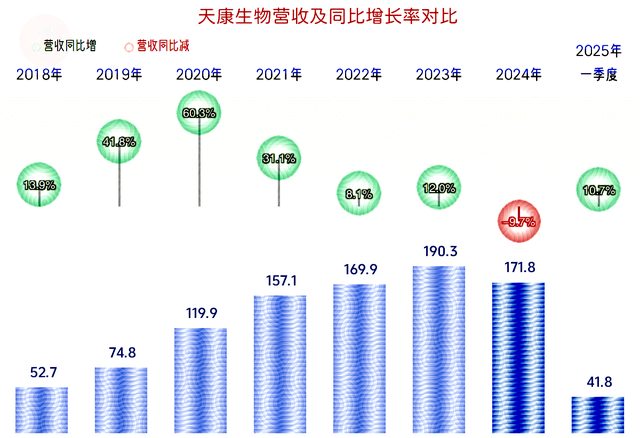

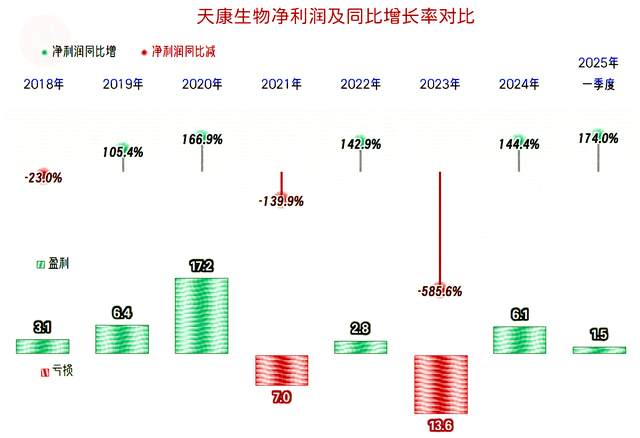

2024年,天康生物的营收同比下跌近一成,这是近七年来的首次下跌,2025年一季度已经开始反弹,能不能恢复增长,我们后面再看。

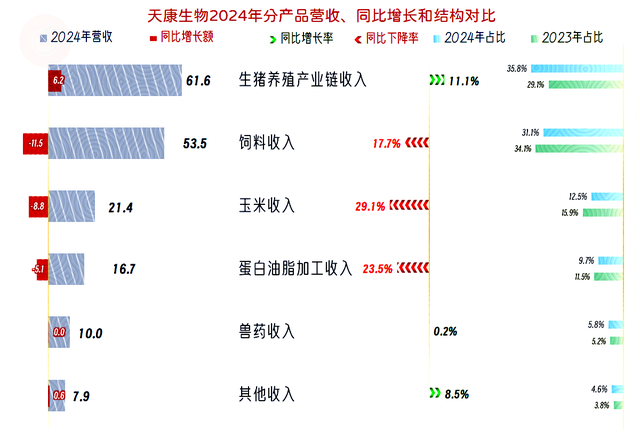

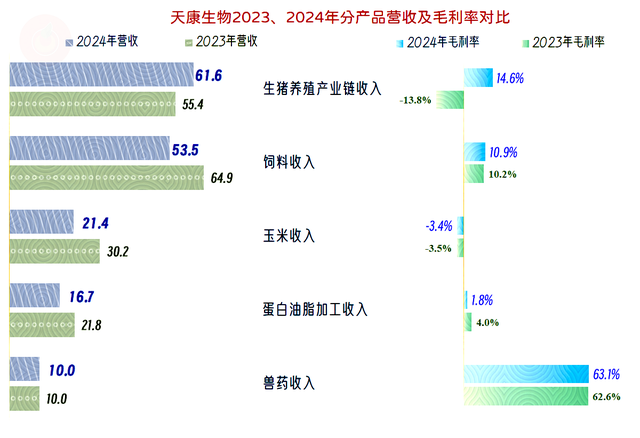

天康生物的营收主要由“两大”和“三小”,共五项业务构成,“生猪养殖产业链”和“饲料”是占比超三成的两大核心业务,“玉米”、“蛋白油脂加工”和“兽药”三项,是平均占比一成左右的重要业务。2024年“生猪养殖产业链”的收入增长一成多,超过“饲料”成为第一大业务;但“饲料”等三项业务都在下跌,整体营收就只能下跌了。

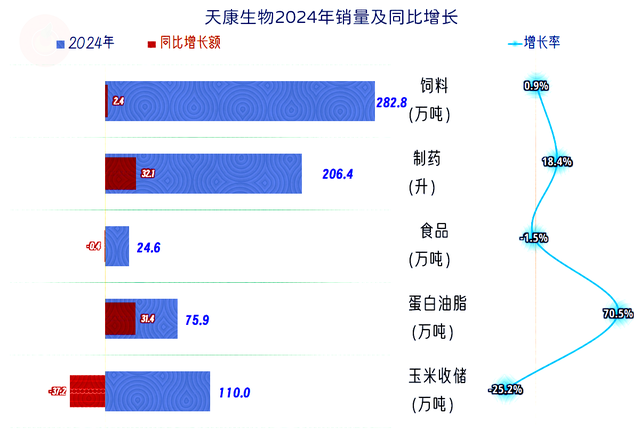

“饲料”业务的销量增长,但收入却下降17.2%,平均售价是有明显下降的;其他列出了销量的各大产品,多少都存在平均售价下降的问题。我们后面能看到,这些产品并非毛利率都在下跌,原因只能是原材料的价格也在下跌,甚至下跌的幅度还要大一些。

营收下跌,并不影响天康生物2024年成功扭亏,虽然盈利额度和2020年相比还差得很远,但已经是最近四年中最好的表现了。很多同行最近四年的营收是“俯卧撑”式表现,天康生物的营收虽然不是这样,但净利润还是做起了“俯卧撑”。

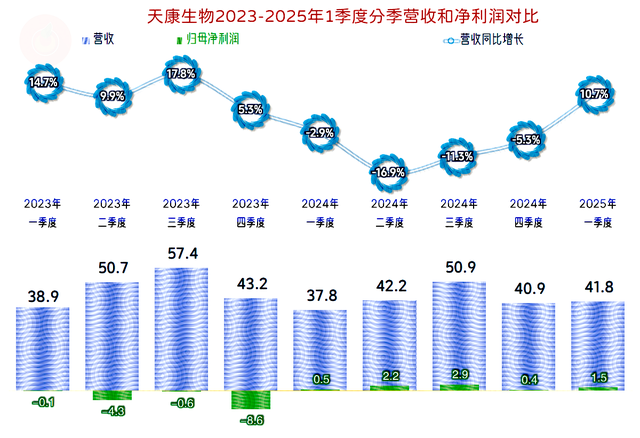

分季度来看,营收同比下跌的只有2024年的四个季度,在这之前和之后的季度都是增长状态。我们可以看到,2025年一季度的同比增长后的营收规模比2023年一季度还是要高上不少的。虽然暂时不能以此认定2025年就能收复2024年的营收下跌,但仅从一季度看,形势还不错。

何况还有净利润上大幅增长的差异。让人难以想象的是,营收下跌的2024年一季度就成功扭亏,已经维持了五个季度,虽然盈利水平在2024年三季度就达到了峰值,但在四季度的波动后,2025年一季度的表现还不错。

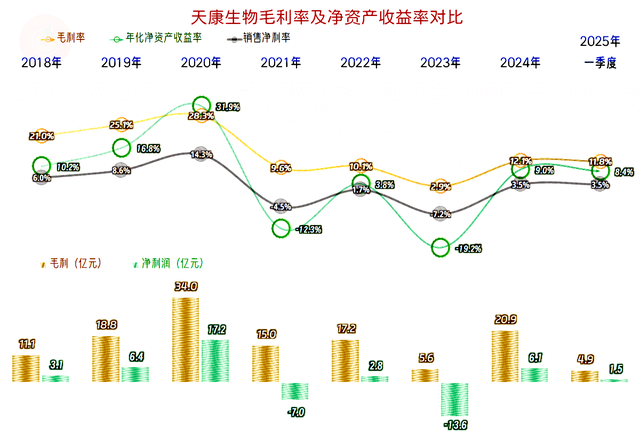

毛利率在2023年跌至2.9%,这是导致当年亏损的主要原因,2024年大幅反弹至12.1%,是最近四年中最高的,当年的净利润也是最近四年中最高的,这和大多数同行的表现差不多。前三年的销售净利润和净资产收益率表现都不好,2024年和2025年一季度的表现还不错。这才是天康生物等公司的真实水平,2020年那么高的净利润和“葵花宝典”(净资产收益率高于毛利率)绝招,只是一个意外。

各大业务的毛利率差异极大,“生猪养殖产业链”和“饲料”这两大核心业务的毛利率都在增长。“饲料”业务的增长幅度较小,比同行表现要好一些;起到核心影响作用的是“生猪养殖产业链”业务,其不仅成功逆转,而且在收入规模和毛利率上都超过了“饲料”业务。

其他三项业务中两项的表现都不太好,只有“兽药”业务的毛利率极高,可别小看这项占比不到6%的业务,其贡献了接近三成的毛利。

从主营业务盈利空间看,2024年是最近四年中表现最好的,最差的当然是2023年。如果说这是“俯卧撑”的话,动作幅度加大的趋势还是明显的。2025年一季度的表现略差于2024年,表现仍然不错,有走出“俯卧撑”的迹象。

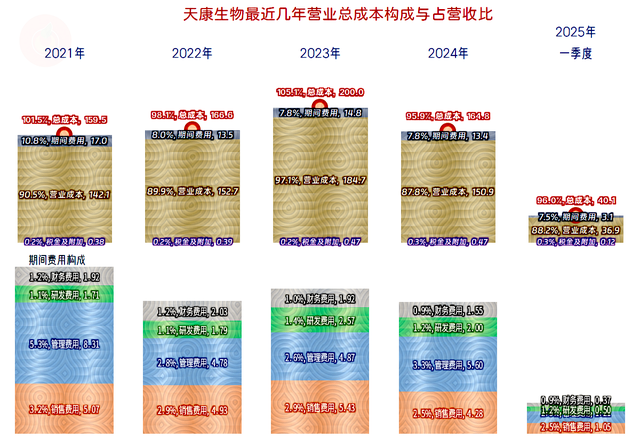

主营业务盈利空间波动的主要影响因素是毛利率,期间费用稳中有跌,在费用管理方面的效果还是不错的,应该和这三年的产能增长不是太大脱不了干系。

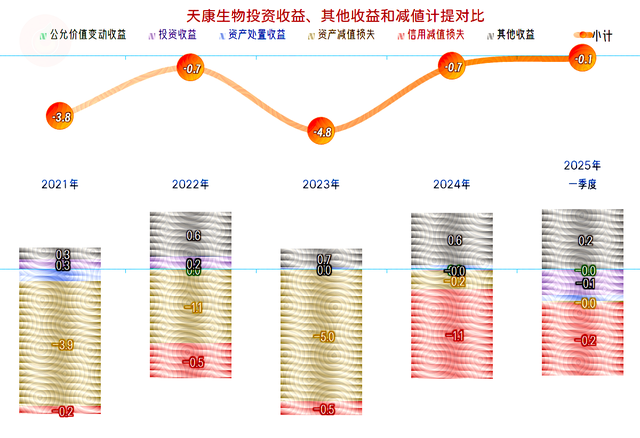

在其他收益方面,2023年的损失是比较惨重的,是当年亏损较大的重要影响因素之一,导致这一现象的主要原因是“资产减值损失”严重。2024年的情况明显好转,虽然“信用减值损失”还是比较严重,但整体上的净损失只有2023年的零头不到。

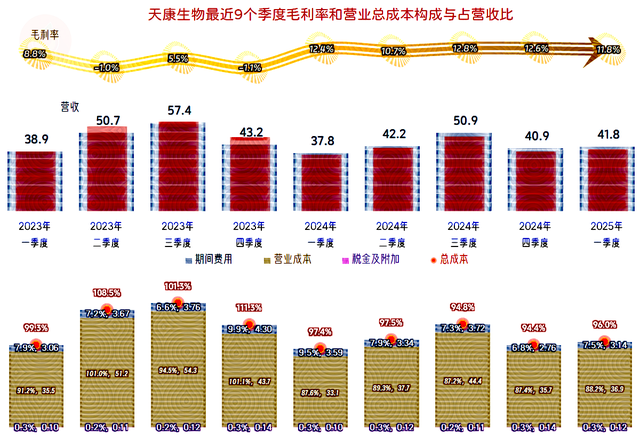

2023年只有一季度的主营业务是盈利状态,2024年以来,已经连续五个季度是盈利状态。这五个季度的毛利率水平比较稳定,虽然也是2024年三季度的水平最高,但后续两个季度的两只比下滑幅度较小,至少比很多同行显得平稳。照这样看的话,天康生物2025年全年的业绩大概率不会太差。

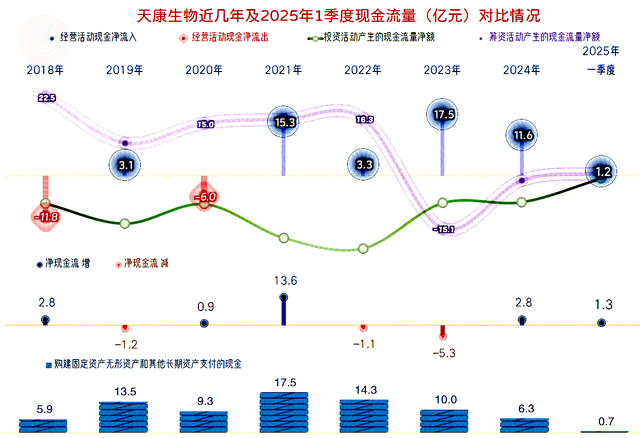

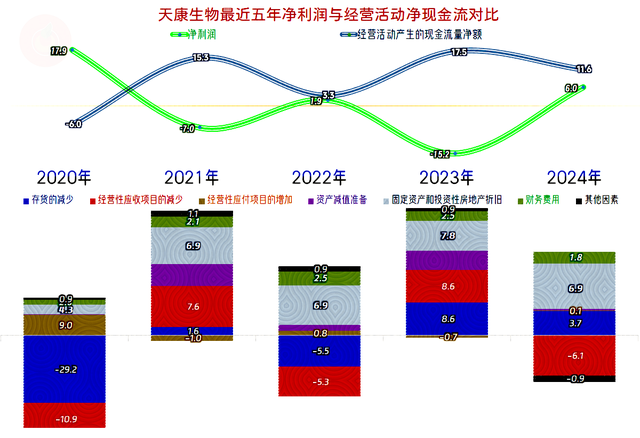

最近四年的业绩表现虽然不太稳定,但都有金额不低的“经营活动的现金流量净额”,2025年一季度也是如此。固定资产投资的规模,在以2021年为中心的前后两年,共五年时间都比较大,累计投入了近65亿元。这些投入当然是有效果的,不然这五年增长好几倍的营收,就没有产能基础了。至于说这几年的净利润波动较大,这是全行业都如此,天康生物并不比同行们差多少。

“经营活动的现金流量净额”表现较好的主要原因,除了折旧回收资金和财务费用在筹资活动中反映之外,2021年和2023年的存货和应收项目都在回收资金也有重大影响。从2021年以来,存货和应收应付项目对“经营活动的现金流量净额”影响从以前的规律性变成了随机性,主要和营收增长变慢或下跌有关。

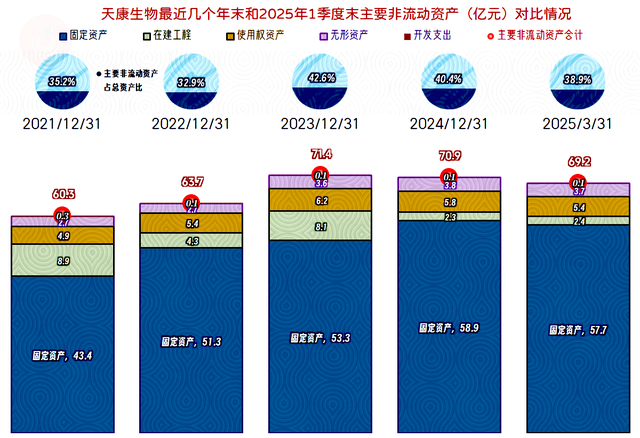

固定资产的规模在2023年末达到峰值后,2024年末和2025年一季度已经开始下滑了。不管是主动还是被动,天康生物已经开始采取以稳为主的策略来应对行业的调整,先消化前几年累计投入65亿元形成的产能后再说。

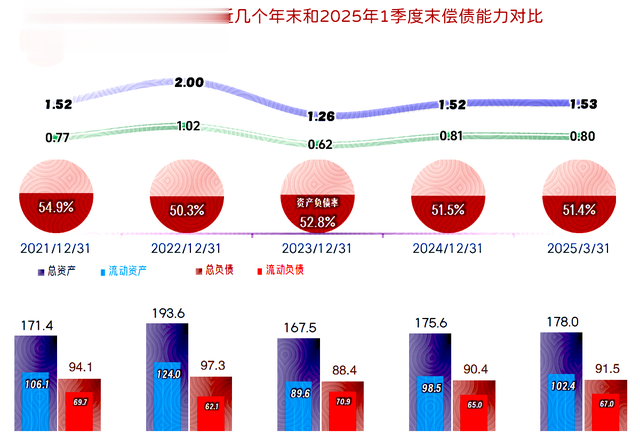

天康生物的长短期偿债能力都是较强的,就算存货的规模偏大,导致其“速动比率”略低,但比大多数同行高的可不是一星半点。总资产规模在2022年末达到峰值,“缩表”(总资产下降)后,又开始缓慢增长。

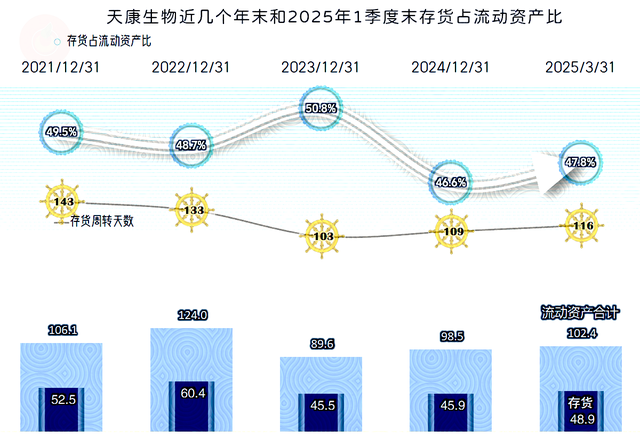

存货的规模也是在2022年末达到峰值,2023年末大幅下降,2024年末和2025年一季度末的增长都不大。存货占流动资产比下降至50%以内,2023年以来的周转效率也明显比前些年高,但也有缓慢下滑的趋势。

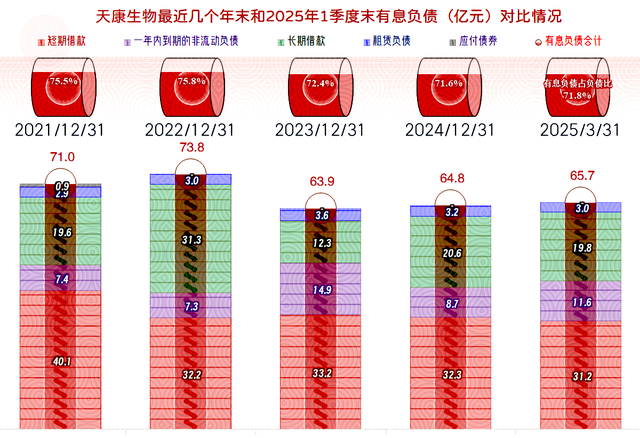

天康生物的有息负债规模也是在2022年末达到峰值,2023年末下降后,最近两个期末略有增长。有息负债占总负债超七成,规模还是偏大。不过,相对于其流动资产的质量来说,债务方面的问题并不算大,至少比大多数同行强得多。如果后续不再大规模上项目,这方面是出不了大问题的。

天康生物2024年和2025年一季度表现不错,主要得益于其“生猪养殖产业链”业务量价齐升,其“饲料”业务的竞争力也不错,还有盈利能力很强的“兽药”业务,整体上在行业中算是竞争力较强的企业了。

声明:以上为个人分析期货配资可靠吗,不构成对任何人的投资建议!